En toda empresa los riesgos inherentes a la cadena de suministro deben ser vistos con una perspectiva preventiva, ya que cuando los peligros se han materializado, suelen ser mucho más costosos. No es necesario esperar a que los incidentes ocurran para buscar información y tomar decisiones que agreguen valor al negocio y a su ecosistema.

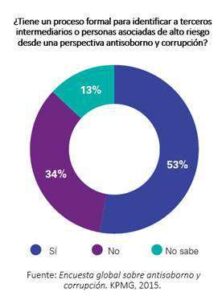

En este sentido, la mayoría de las empresas enfrentan casos de corrupción de manera reactiva, es decir, sin prevenir la problemática y sus consecuencias. Para apreciar esta falta de cultura de prevención basta mencionar que hasta 47% de las empresas en todo el mundo no tienen un proceso formal para identificar a terceros intermediarios o personas asociadas de alto riesgo, o no saben si cuentan con él.

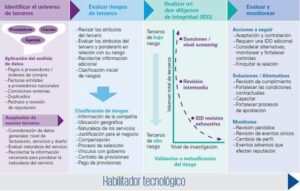

Con el objetivo de asumir una perspectiva de prevención que agregue valor a la compañía, en lugar de una postura reactiva que derive en perjuicios que pongan en jaque la continuidad del negocio, es necesario establecer un programa integral de prevención de fraude y corrupción en la cadena de suministro siguiendo cuatro pasos básicos:

1. Identificar el universo de terceros

A medida que una empresa crece y se diversifica, se incrementa el número de proveedores en su cadena de suministro, ocasionando que se pierda el registro de quiénes son y qué riesgo representa cada uno.

Asimismo, riesgos que hubieran sido menores en el pasado podrían haber cambiado con el paso del tiempo, o el entorno de negocios podría haberse modificado. Ante circunstancias como estas, el padrón de partes relacionadas debe actualizarse continuamente, agrupándolas como de riesgo bajo, mediano o alto.

2. Evaluar riesgos de terceros

En una segunda etapa hay que determinar cuáles serán las dimensiones del programa, así como los recursos humanos y económicos que se le destinarán.

Además, con base en el análisis hecho en la primera etapa es necesario realizar un inventario de proveedores que se monitoree continuamente, revisando los atributos de que se dieron a los terceros relacionados para verificar que fueron correctamente ponderados en relación con el riesgo que representan.

3. Realizar un due diligence de integridad

El tercer paso consiste en llevar a cabo ejercicios de due diligence o debida diligencia que, según cada caso, tienen el objetivo de reunir y analizar la información pública y privada de las empresas, así como de las personas a las que debe darse seguimiento.

En esta tarea es frecuente que se construyan expedientes con información fiscal, financiera y bancaria, noticias o promociones, y posteriormente se archiven sin volverlos a revisar.

Por el contrario, los hallazgos de un due diligence deben enriquecerse conforme se profundiza la relación con cada proveedor, incorporando otros informes, auditorías e incluso una evaluación pormenorizada que mantenga actualizado el nivel de riesgo de cada uno.

4. Evaluar y monitorear

Para que genere verdadero valor, un programa de administración de riesgos de terceros debe acompañarse por una correcta gestión de proveedores que permita la medición de indicadores clave de desempeño y la ejecución de programas que coadyuven a la evolución de su madurez en temas de gestión de riesgos y mejora operativa.

También resulta necesario confirmar, en especial con los terceros de alto riesgo, que se están desempeñando con la ética y la transparencia con la que se comprometieron a actuar. Por ello, la última fase consiste en evaluar y monitorear la implementación, siguiendo las reglas y mejores prácticas que se hayan establecido para cada proveedor o persona asociada.

Elementos de un programa efectivo de administración de riesgos con terceros

Es más barato prevenir que lamentar…

Un programa de mitigación de riesgos frente a terceros es una responsabilidad de la Alta Dirección, aunque las áreas más interesadas en implementarlo y mantenerlo en operación sean Administración, Finanzas, así como los departamentos operativos y de Compras, que son los más cercanos a la función de Gestión de Riesgos o Cumplimiento.

De cualquiera manera, sin duda es más fácil prevenir una situación de riesgo que corregir un escándalo de grandes proporciones. Las inversiones para lograrlo no se comparan con el impacto sobre la rentabilidad y la credibilidad del negocio que provocan los actos desleales.

Por: José Claudio Treviño,

Socio de Asesoría del Área Forensic y

Argenis Bauza, Socio Líder de Asesoría en Cadena de Suministro y Compras para América Latina KPMG in Mexico

Recuerda dejarnos un comentario

Da click aquí para ver nuestra nota recomendada

Te compartimos el siguiente vídeo:

{kind=link}