{kind=link}

En México, los micronegocios no solo son mayoría: son el corazón de la economía local. Tiendas de abarrotes, fondas, talleres, papelerías, estéticas, pequeños servicios y comercios familiares sostienen millones de hogares y dinamizan el consumo diario en colonias y comunidades.

Por eso, cuando se presentan episodios de violencia que derivan en bloqueos, cierres preventivos o interrupciones de movilidad —como los ocurridos recientemente tras la muerte de Nemesio Oseguera Cervantes— el impacto económico se siente primero y con más fuerza en el pequeño comercio.

Más allá del debate público, lo relevante para el sector microempresarial es entender qué tan vulnerable es este segmento ante choques de inseguridad y qué se puede hacer para mitigar riesgos.

El peso real de las microempresas en México

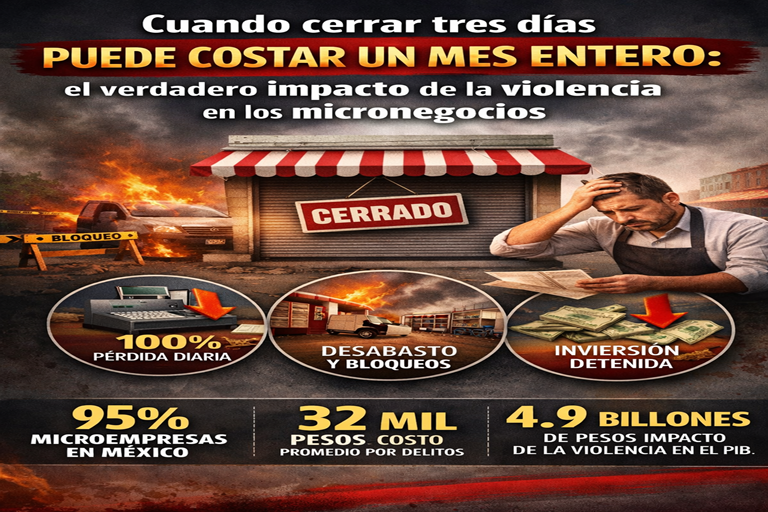

De acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI), más del 95% de las unidades económicas del país son microempresas (negocios con hasta 10 empleados). Además, generan más del 40% del empleo nacional.

Esto significa que cualquier alteración en la actividad cotidiana —aunque sea temporal— tiene un efecto directo en millones de personas.

A nivel estructural, la violencia también tiene un costo económico amplio. El impacto económico total de la violencia en México se ha estimado en alrededor de 4.9 billones de pesos anuales, equivalente a casi 20% del PIB nacional. Aunque esa cifra es macroeconómica, en el nivel micro se traduce en pérdidas directas, inversión detenida y mayores costos operativos.

El problema del flujo diario: cuando cerrar un día sí importa

A diferencia de empresas medianas o grandes, la mayoría de los micronegocios opera con flujo diario.

- No cuentan con grandes reservas.

- No tienen líneas de crédito amplias.

- Dependen del consumo constante del barrio o comunidad.

Si una tienda de abarrotes vende entre 5,000 y 8,000 pesos al día, con márgenes netos aproximados de 10% a 20%, un cierre de tres días puede representar la utilidad proyectada de varias semanas.

Cuando se suman factores como:

- Interrupción de proveedores

- Desabasto temporal

- Productos perecederos perdidos

- Menor afluencia por miedo o prevención

el impacto deja de ser circunstancial y se convierte en un problema de liquidez.

Costos adicionales que no siempre se ven

Según la Encuesta Nacional de Victimización de Empresas (ENVE) del INEGI, el costo promedio anual por empresa derivado de delitos puede superar los 30 mil pesos, considerando pérdidas, gastos en medidas de protección y afectaciones indirectas.

Para una microempresa, esa cifra puede representar:

- La renta de varios meses

- La reposición de inventario clave

- La compra de maquinaria o equipo

- El pago de sueldos

Además, muchos pequeños negocios no cuentan con seguros contra daños, vandalismo o interrupción de actividades. Esto aumenta su vulnerabilidad ante cualquier evento extraordinario.

Efectos indirectos: inversión y consumo

Un entorno de incertidumbre no solo afecta el día de cierre. También modifica decisiones futuras.

Entre los efectos más frecuentes se encuentran:

1. Postergación de inversiones

Micronegocios que planeaban remodelar, ampliar inventario o contratar personal optan por esperar.

2. Mayor gasto en seguridad

Rejas, cámaras, iluminación adicional o vigilancia privada implican costos que no generan ingresos, pero sí reducen margen.

3. Caída del consumo no esencial

En contextos de tensión, los consumidores priorizan compras básicas. Esto impacta especialmente a negocios de alimentos preparados, servicios personales y comercio especializado.

El efecto psicológico puede extenderse más allá de los días críticos.

El contraste: reapertura y resiliencia

En la mayoría de los casos, tras episodios de violencia se logra restablecer la circulación y los negocios vuelven a abrir en pocos días. Sin embargo, la recuperación del flujo de clientes puede ser más lenta.

Aquí es donde entra un elemento clave: la resiliencia del microempresario mexicano.

Históricamente, los pequeños negocios en México han sobrevivido a:

- Pandemia

- Inflación elevada

- Cambios regulatorios

- Competencia digital

- Inseguridad

Esa capacidad de adaptación es uno de los activos más fuertes del sector.

Estrategias para mitigar riesgos en micronegocios

Ante un entorno donde los choques externos pueden ocurrir, los expertos en gestión empresarial recomiendan fortalecer cuatro áreas clave:

1. Fondo de emergencia empresarial

Separar, cuando sea posible, una reserva equivalente a por lo menos dos semanas de gastos fijos.

2. Diversificación de canales

Complementar la venta en mostrador con:

- Entregas a domicilio

- Pedidos por WhatsApp

- Presencia en redes sociales

- Pagos digitales

Esto permite mantener ingresos incluso si la movilidad se reduce.

3. Gestión de inventario inteligente

Evitar sobreinventarios perecederos y mantener rotación eficiente para reducir pérdidas ante cierres inesperados.

4. Redes locales de apoyo

La organización entre comerciantes de una zona puede ayudar a coordinar horarios, medidas preventivas y comunicación con clientes.

La importancia de la confianza

La economía de barrio funciona sobre un elemento intangible: la confianza.

Cuando el entorno se percibe estable:

- Los clientes salen

- El consumo se normaliza

- Los proveedores operan sin interrupciones

Cuando esa percepción se altera, el comercio local resiente el impacto.

Por ello, más allá de los eventos específicos, el gran desafío para los micronegocios es construir modelos más flexibles, menos dependientes de un solo canal y con mayor capacidad de adaptación.

Un aprendizaje para el sector microempresarial

Los episodios recientes son un recordatorio de que los micronegocios operan en un entorno donde factores externos pueden modificar su dinámica en cuestión de horas.

Sin embargo, también demuestran que:

- La actividad económica local suele reactivarse con rapidez.

- La demanda básica permanece.

- Los pequeños negocios siguen siendo indispensables en sus comunidades.

El reto no es solo resistir, sino evolucionar hacia modelos más resilientes.

Conclusión

En México, los micronegocios representan más del 95% de las unidades económicas y sostienen a millones de familias. Cuando ocurren eventos que provocan cierres temporales o interrupciones en la movilidad, el impacto es inmediato en su liquidez y operación.

Si bien estos choques suelen ser temporales, sus efectos pueden ser significativos para quienes viven del flujo diario.

La clave está en fortalecer:

- Planeación financiera

- Diversificación comercial

- Digitalización

- Redes de apoyo

En un entorno cambiante, la microempresa mexicana ha demostrado que puede adaptarse. Hoy, más que nunca, la gestión estratégica y la preparación ante contingencias son herramientas esenciales para garantizar continuidad y crecimiento.