{kind=link}

- En daños materiales al vehículo, el deducible de un seguro mínimo es del 3% y el máximo del 20%: Quálitas.

- Hay 2 maneras de calcular el deducible en un percance automovilístico: con porcentajes y UMAs.

“El mejor seguro es el que nunca se ocupa”, es una frase pues que se emplea sólo en caso de siniestro y lo ideal es nunca verse involucrado en uno. Pero, en caso de tener que utilizarlo, es importante que el asegurado conozca a fondo los términos relacionados a su póliza de seguro de auto, ya que, en ocasiones, cuando existe un accidente y se quiere hacer válido el seguro, se pueden presentar dudas respecto al pago de deducible; que es un dato que se especifica en la carátula de la póliza al momento de la contratación, y es responsabilidad del contratante tener siempre en cuenta.

“la cultura del aseguramiento va más allá de sólo adquirir un servicio y estar protegido ante cualquier eventualidad. Es importante conocer a detalle la póliza contratada, resolver todas las dudas a través de los Agentes de seguros y leer con detenimiento las condiciones generales”, señala Sergio Enrique Álvarez Subdirector de Siniestros Metropolitana de Quálitas,

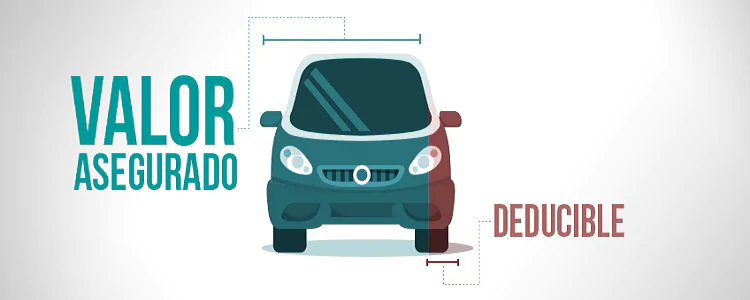

¿Qué es el deducible de un seguro?

El deducible es lo que deberá pagar el asegurado en caso de un siniestro, mismo que se establece para cada cobertura contratada en la carátula de la póliza. En cada accidente indemnizable, para exigir el cumplimiento de las obligaciones de la aseguradora, el usuario deberá cumplir con el pago del deducible.

En este punto que, en algunas coberturas, como las de daños materiales, el deducible a pagar por los usuarios se expresa en porcentajes. Ésta es la opción más conocida, pero hay circunstancias, como las de responsabilidad civil (que involucran lesiones o incluso muerte de un tercero), donde los montos se estiman a partir de UMAs (unidades de medida y actualización).

La UMA es el concepto que, por ley, en 2016, sustituyó a lo que se conocía como salario mínimo. La UMA es distinta cada año, y para este 2021 dicho índice de referencia se ubica en $ 89.62 pesos diarios. Se usa, entre muchos otros casos, cuando después de un siniestro el automóvil tuvo que permanecer cierto tiempo en el corralón, o para calcular el costo del arrastre de un vehículo robado y localizado, desde donde se encuentra hasta el depósito.

Al respecto, Álvarez profundiza: “Siempre que la responsabilidad del percance sea del asegurado, conforme a la guía de deslinde, el ajustador debe realizar el cobro del deducible, aun cuando el caso sea turnado al departamento jurídico. Y si en el incidente la responsabilidad no está clara o existe desacuerdo entre las partes involucradas, y por tanto se turna el caso al área legal, antes de comprometer el pago a un tercero el abogado deberá realizar el cobro del deducible al asegurado”.

Compara opciones

Cada compañía de seguros cuenta con su propia tabla de deducibles acordes al plan de aseguramiento contratado. Este porcentaje se calcula sobre la Suma Asegurada marcada en la carátula de la póliza o el Valor comercial bajo el cálculo mencionado en las condiciones generales de la póliza correspondiente.

Así mismo, la compañía cuenta con dos coberturas accesorias, que pueden contratarse de forma adicional al Paquete contratado. Dichas opciones son: exención de deducible y cancelación de deducible (CADE) por colisión o vuelco.

En el primer caso, se evita el tener que pagar el deducible en caso de que el carro haya sido declarado pérdida total a causa de daños materiales o robo; mientras que en el segundo se libera al asegurado de dicho pago y se garantiza la reparación o indemnización de los daños del auto cuando el tercero involucrado se encuentre en el lugar del siniestro, sin importar su responsabilidad, o incluso si se fugó; esta opción también es válida si el percance fue contra un objeto.

Adicional a la contratación de coberturas adicionales antes mencionadas, existe un beneficio adicional de la compañía llamado CODE o Condonación de Deducible de Daños Materiales, que puede exentar al asegurado con póliza de Cobertura Amplia en caso de que el vehículo asegurado sufra daños materiales a consecuencia de una colisión o vuelco y exista un tercero responsable que no cuente con seguro o que su seguro sea de cobertura limitada o básica de responsabilidad civil.

“Para el uso del beneficio del CODE, es necesario que el asegurado tenga contacto directo con su Agente de seguros o directamente con la compañía, para que conozca los requerimientos de aplicación”, agrega Sergio Álvarez.

Ser un conductor responsable conlleva invertir en tu seguridad y la de terceros con el paquete de aseguramiento que más se adapte a tus necesidades, pero también conocer a fondo cuáles son las implicaciones y los montos fijados para el pago del deducible. Si tienes dudas, consulta con tu asesor de confianza.

Redacción

Recuerda dejarnos un comentario

RECOMENDAMOS Aprende a utilizar las 6 nuevas redes sociales que revolucionarán el marketing digital