{kind=link}

En los últimos años, el escenario económico mundial ha sido bastante desafiante. Las diferentes variables impactaron el ingreso familiar de muchas personas en la región LATAM y en todo el mundo. La realidad de una economía más vulnerable pone en alerta a las entidades de crédito y muchas encontraron en el camino de cobranza una fórmula de ingresos para ayudar a superar esta mala etapa financiera y fidelizar a los clientes.

Básicamente, vimos empresas en el mercado siguiendo dos caminos:

- El servicio de cobranza realizado de forma preestablecida por políticas de la empresa. Básicamente, la empresa aumenta su capacidad de BackOffice para atender, en grandes volúmenes, a diferentes segmentos. La cobranza masiva es una forma rápida de perder el cliente y, en consecuencia, tener bajas conversiones, manteniendo alta la deuda incobrable.

- El segundo camino es más flexible y ve al cliente de una manera más holística. Esta humanización y personalización de la cobranza permite a los acreedores conocer los diferentes perfiles de deudores, ajustar tratamientos y políticas y, en base a datos e información, analizar qué se puede ofrecer para reducir la morosidad y mantener al cliente cerca.

Cualquiera que sea el camino que adopten las empresas, la situación económica mundial actual apunta a que este se haga de manera eficiente e inteligente, con un enfoque en la reducción de la morosidad, al mismo tiempo que ofrece al cliente deudor la oportunidad de negociar, reorganizarse y, en consecuencia, las empresas pueden adaptar las políticas de morosidad y revisar las soluciones de cobro.

Gestionar estas expectativas y oportunidades con los clientes les permite estar más cerca y no llegar a la insolvencia, es decir, dejar de pagar la deuda adquirida.

La experiencia demuestra que establecer metas para retener a los buenos clientes en el futuro es una forma útil de salvaguardar las carteras y desarrollar la lealtad de los clientes a largo plazo. De hecho, los resultados a corto plazo deberían hablar por sí mismos, con una contribución oportuna a la mitigación exitosa de los incumplimientos y las recesiones económicas, rendimientos de balance adecuadamente elevados y una participación creciente del grupo de clientes satisfechos.

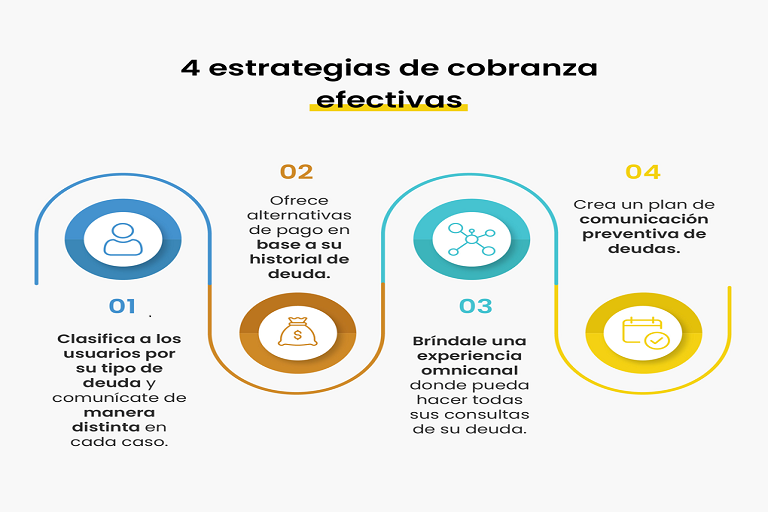

Estrategias de cobranza intuitivas e inteligentes para brindar protección al cliente

Ninguno de estos pensamientos es revolucionario. De hecho, hay cuatro factores que dan forma a cobranzas ágiles y exitosas: insights analíticos, estrategia, política y ejecución.

Durante la última recesión, descubrimos que los clientes que iniciaron cobranzas, puramente como resultado de la recesión económica, tardaron alrededor de nueve meses en recuperarse. Un período muy diferente al de los clientes típicos de cobranza, que tardan alrededor de 2,5 años en recuperarse, según una encuesta realizada por FICO.

Los consumidores afectados de forma única por una recesión económica, llamados víctimas económicas, generalmente se sienten avergonzados, preocupados y se oponen a estar en una situación de rezago (de pagos). De hecho, harán lo que sea necesario para volver a la definición de “normal”. Una vez que redefinen su camino hacia la solvencia, por lo general están dispuestos a continuar su pago de la deuda.

Con el escenario actual, es justo decir que la gran mayoría de los clientes que aumentan la cartera de cobranza son víctimas económicas. Por lo que se necesita observar si lo que se está haciendo es suficiente para optimizar las estrategias de cobro mientras se trabaja para atender a los clientes en un momento de necesidad.

En ese sentido, vale la pena preguntarse:

- ¿Es posible perfilar e identificar con precisión a las víctimas económicas?

- ¿Se ajustan las políticas, las estrategias de cobranza y las vías de tratamiento para abordar la situación adecuadamente?

- ¿Cuál es el período de gracia por incumplimiento? ¿Es posible alinear una política con un enfoque en generar resultados consistentemente?

La política de crédito no debe convertirse en un factor predeterminado

Las reglas y políticas para otorgar crédito siempre han sido necesarias. Pero, éstas también se pueden utilizar de forma automática y sin personalización. Lo cual puede generar ruido y/o desgaste. Si un acreedor dispone de datos e información relevante sobre su cliente, le será posible flexibilizar el tratamiento y adaptarlo al perfil mapeado, esta es una de las formas de conquistar y retener al cliente y extinguir las rígidas protecciones que impone una política preestablecida.

En general, las políticas de cobranza suelen imponer una combinación de cualquiera de las siguientes condiciones:

- Retraso en el pago de una cuota;

- Las promesas de pago deben ser pagadas en un plazo máximo de 10 días;

- La refinanciación no puede exceder los seis meses ni más de una vez al año;

- El aumento del plazo sólo se puede ofrecer cuando sea apropiado.

- Las deficiencias en el pago pactado sólo podrán efectuarse una vez al año;

- Se acepta un pago inicial de hasta el 20%

De hecho, la mayoría de estas políticas simplemente no se ajustan con precisión a las circunstancias en las que se encuentran muchos clientes. Mientras que un cliente puede pagar la mitad de una cuota contractual, otro puede pagar una vez y media su cuota. Otro cliente podría necesitar sólo una extensión de dos meses, pero otro podría necesitar cuatro meses. Un cliente puede estar al final de su plazo de crédito, pero no tener una fuente de ingresos futuros, mientras que otros pagos están completamente al día. Otro puede tener sólo un producto, pero estar al comienzo de un acuerdo de crédito a largo plazo: es probable que un acuerdo del 20% para cualquiera de los dos sea totalmente incorrecto en ambos casos.

Por Fabio Kruzich, director del área de Consultoría LATAM de FICO

RECOMENDAMOS Reúnen por primera vez a 300 mujeres líderes

Recuerda dejarnos un comentario