{kind=link}

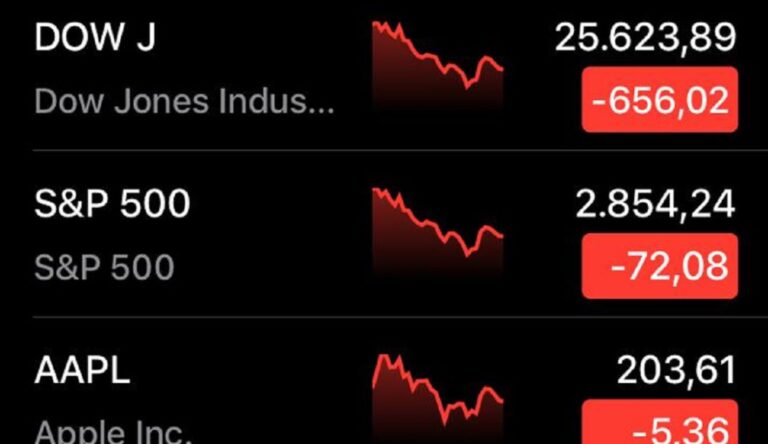

- Nuestra lectura del mercado ─ Semana de importante volatilidad en activos financieros. El bono del Tesoro americano de 10 años llegó a pagar para el tramo de 2 años. Esta inversión de la curva de rendimientos en EUA generó nuevamente una oleada de aversión hacia activos de riesgo y una demanda por activos de refugio. El Treasury 10 años llegó a cotizar en niveles inferiores a 1.5% por primera vez desde el verano de 2016, mientras que el oro alcanzó referencias cercanas a US$1,500/oz. Localmente, Banxico se unió a la tendencia global de una política más acomodaticia o de menores tasas de interés. Bajó en 0.25% su tasa de referencia de interés al 8%. La decisión en la Junta de Gobierno no fue unánime.

- S&P500. La volatilidad continuará, pero aún no en mercado bajista – En el modelo de mercado bajista de nuestro estratega de Citi Research para EUA, se reafirman riesgos contenidos o relativamente bajos en el sentido de que estemos por entrar en un episodio recesivo. Asimismo, argumenta que EUA se mantiene como activo de refugio, dado que el 75% de los ingresos de las empresas del SP500 provienen de forma doméstica (localmente) + 10% de otros sectores que tienen exposición internacional sin estar expuestos a industrias cíclicas que pudieran verse afectadas por una desaceleración global.

- Acciones globales vs. patrón similar observado en 2015-2016 – El MSCI ACWI podría caer ~10% adicional de mantener el mismo patrón que observamos durante el 2015-2016, básicamente, afectado por sectores cíclicos. Sin embargo, nuestro estratega global Robert Buckland enfatiza la tesis de comprar las bajas del mercado.

- Flujos de Extranjeros a Bolsa ─ Iniciamos la segunda mitad del semestre con salidas de flujos de extranjeros. En el mes de julio se registraron las primeras salidas del año en la renta variable nacional (~US$95 millones); aun así, se mantiene una cifra positiva acumulada en el año de US$2,469 millones, mayor que la registrada en el mismo periodo de 2018.

- Valuación emisoras México ─ Los factores internos y externos colocaron al S&P/BMV IPC en sus mínimos de 5 años en esta semana, teniendo un rendimiento en el año (YTD) de -5.1% en pesos y -5.5% en dólares. Realizamos la valuación por múltiplos de una muestra de emisoras que cotizan en el mercado local y siguiendo los objetivos y recomendaciones del consenso para buscar las emisoras más atractivas en la próxima alza del mercado local.

- Portafolio Fundamental ─ En la semana, el Portafolio Fundamental tuvo un rendimiento de -2.3% comparado con uno de -2.7 % del S&P/BMV IRT ex Elektra. En el acumulado del 2019, el portafolio ha tenido un rendimiento de -5.8% vs. -5.4% del S&P/BMV IRT ex Elektra.

Nuestra lectura del mercado

Semana de importante volatilidad en activos financieros. Durante la sesión del miércoles, el bono del Tesoro americano para la referencia de 10 años llegó a pagar menos (marginal) que el mismo instrumento, pero para el tramo de 2 años. Esta inversión de la curva de rendimientos en EUA generó nuevamente una oleada de aversión hacia activos de riesgo y una demanda por activos de refugio. El Tresury de 10 años llegó a cotizar en niveles inferiores a 1.5% (verano 2016), mientras que los futuros del oro alcanzaron referencias cercanas a US$1,500/oz.

Así, a propósito de la elevada volatilidad que tuvimos en estos días, nuestros especialistas en Citi Research para el mercado americano vuelven a comentar que estamos lejos de un periodo recesivo. De hecho, la duración de un evento de esta naturaleza tarde entre 12 y 15 meses para cristalizarse una vez que se invierte la curva. Nuestros economistas en Citi y propiamente el mercado (otros participantes) dan por hecho que la Fed nuevamente ajustará sus tasas de interés en otro cuarto de punto en su reunión de septiembre. Lo anterior, permitirá normalizar la curva y continuar gradualmente hacia una política acomodaticia. Actualmente, el diferencial entre el T10 – T2 se ubica en 6pb

Entre los datos económicos en la agenda semanal destacan:

-PIB Alemania y zona del euro para el 2T19. El producto de Alemania cayó 0.1%, mientras que el correspondiente a la región del euro se desaceleró a tasas del 0.2% vs. 0.4% del 1T19.

-China. Débil dato de actividad industrial. Creció en julio a un ritmo de 4.8% anual, pero mostrando una desaceleración respecto del dato observado en junio, cuando fue de 6.3%. Esto implicó la lectura con el peor desempeño para los últimos 17 años. Se espera que las autoridades aumenten estímulos monetarios/fiscales.

Agosto ha representado al momento uno de los meses más volátiles del año (después de mayo). Podemos verlo en el índice Dow que, de los 12 días activos de operación alrededor de 7 ha mostrado ganancias/pérdidas de más de 250 puntos de forma intradía.

Williams González y Ricardo López, analistas de Citi Banamex

Recuerda dejarnos un comentario

RECOMENDAMOS

Te compartimos el siguiente vídeo